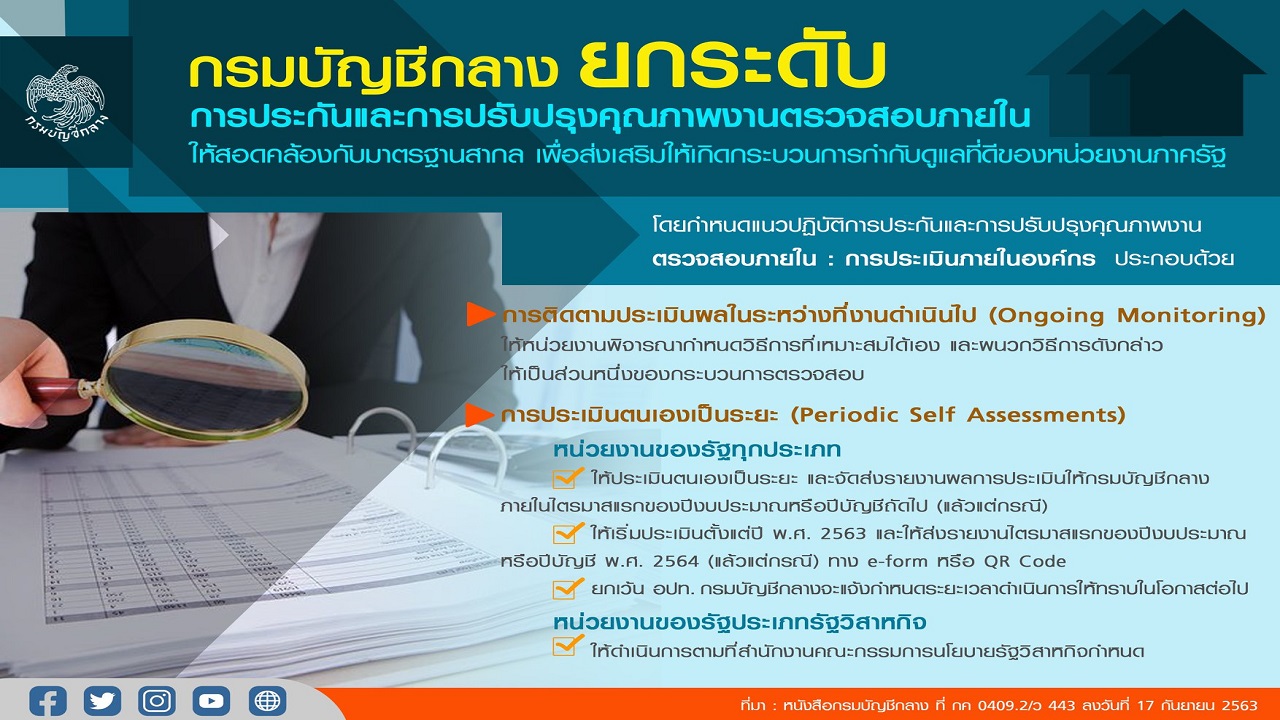

กรมบัญชีกลางยกระดับการประกันและการปรับปรุงคุณภาพงานตรวจสอบภายในให้สอดคล้องกับมาตรฐานสากล

ตาม : หนังสือกรมบัญชีกลาง ที่ กค 0409.2/ว 443 ลงวันที่ 17 กันยายน 2563

กรมบัญชีกลางยกระดับการประกันและการปรับปรุงคุณภาพงานตรวจสอบภายในให้สอดคล้องกับมาตรฐานสากล เพื่อส่งเสริมให้เกิดกระบวนการกำกับดูแลที่ดีของหน่วยงานภาครัฐ 📢📢 นายภูมิศักดิ์ อรัญญาเกษมสุข อธิบดีกรมบัญชีกลาง เปิดเผยว่า ตามที่กระทรวงการคลังได้กำหนดหลักเกณฑ์ปฏิบัติการตรวจสอบภายในสำหรับหน่วยงานของรัฐ ข้อ 17 (3) ที่กำหนดให้หน่วยงานของรัฐจัดให้มีการประกันและปรับปรุงคุณภาพงานตรวจสอบภายในทั้งภายในและภายนอก ตามรูปแบบและวิธีการที่กรมบัญชีกลางกำหนด โดยกรมบัญชีกลางได้กำหนด แนวปฏิบัติการประกันและการปรับปรุงคุณภาพงานตรวจสอบภายใน : การประเมินภายในองค์กร ซึ่งประกอบด้วย

(1) การติดตามประเมินผลในระหว่างที่งานดำเนินไป (Ongoing Monitoring)

(2) การประเมินตนเองเป็นระยะ (Periodic Self Assessments)

โดยการติดตามประเมินผลในระหว่างที่งานดำเนินไปให้หน่วยงานพิจารณากำหนดวิธีการที่เหมาะสมได้เอง โดยต้องผนวกวิธีการดังกล่าวให้เป็นส่วนหนึ่งของกระบวนการตรวจสอบ สำหรับการประเมินตนเองเป็นระยะขอให้ดำเนินการ ดังนี้

1. หน่วยงานของรัฐทุกประเภท ยกเว้นรัฐวิสาหกิจ ให้ประเมินตนเองเป็นระยะ โดยต้องดำเนินการอย่างน้อย ตามรูปแบบที่กรมบัญชีกลางกำหนดและจัดส่งรายงานผลการประเมินให้กรมบัญชีกลางภายในไตรมาสแรกของปีงบประมาณหรือปีบัญชีถัดไป (แล้วแต่กรณี) ทั้งนี้ ให้เริ่มประเมินตั้งแต่ปี พ.ศ. 2563 และให้ส่งรายงานไตรมาสแรกของปีงบประมาณหรือปีบัญชี พ.ศ. 2564 (แล้วแต่กรณี) โดยบันทึกและจัดส่งทาง e-form (https://forms.gle/3DizGTJaDxh8WmUm6)

หรือ QR Code ยกเว้นองค์กรปกครองส่วนท้องถิ่น กรมบัญชีกลางจะแจ้งกำหนดระยะเวลาดำเนินการให้ทราบในโอกาสต่อไป

2. หน่วยงานของรัฐประเภทรัฐวิสาหกิจ ให้ดำเนินการตามที่สำนักงานคณะกรรมการนโยบายรัฐวิสาหกิจกำหนด ทั้งนี้ ส่วนราชการสามารถดาวน์โหลดแนวปฏิบัติฯ ได้ www.cgd.go.th หัวข้อ เรื่องที่น่าสนใจ หัวข้อ ตรวจสอบภายใน เลือกระเบียบ มาตรฐาน คู่มือ แนวปฏิบัติ หัวข้อ แนวปฏิบัติการประกันและการปรับปรุงคุณภาพงานตรวจสอบภายใน : การประเมินภายในองค์กร

“การออกแนวปฏิบัติการประกันและการปรับปรุงคุณภาพงานตรวจสอบภายใน : การประเมินภายในองค์กร ดังกล่าว เป็นการนำแนวทางสากลที่กำหนดโดย The Institute of Internal Auditors มาปรับใช้ให้สอดคล้องกับบริบทของการบริหารงานภาครัฐ เพื่อมุ่งเน้นให้หน่วยงานของรัฐมีกรอบแนวทางการประเมินภายในองค์กร ให้สามารถตรวจสอบความมีประสิทธิผลและประสิทธิภาพของหน่วยงานตรวจสอบภายใน รวมทั้งส่งเสริมให้เกิดกระบวนการกำกับดูแลที่ดี และความโปร่งใสในการปฏิบัติงานของหน่วยงาน ป้องกันการประพฤติมิชอบที่อาจเกิดขึ้นต่อหน่วยงานได้” อธิบดีกรมบัญชีกลางกล่าว